全国免费咨询热线

020-88888888

免费咨询热线

020-88888888kb体育原标题:美国医美行业领导者艾尔建Allergan(AGN),现在怎样了?

【斯多克】讯:最近几年,医美在国内大城市,尤其是北上广深,购买医美项目就好比女孩逛街买衣服般家常便饭了,据《2018年双11医美消费城市榜单》显示,北上广深和成都成为医美相对成熟市场,其中成都增速快、后劲足。90后开始步入初老了,花更多钱购入抗衰项目,这些项目由一线城市用户主导,有蔓延趋势,那么今天我们就来了解一下医美行业领导者——Allergan, plc。

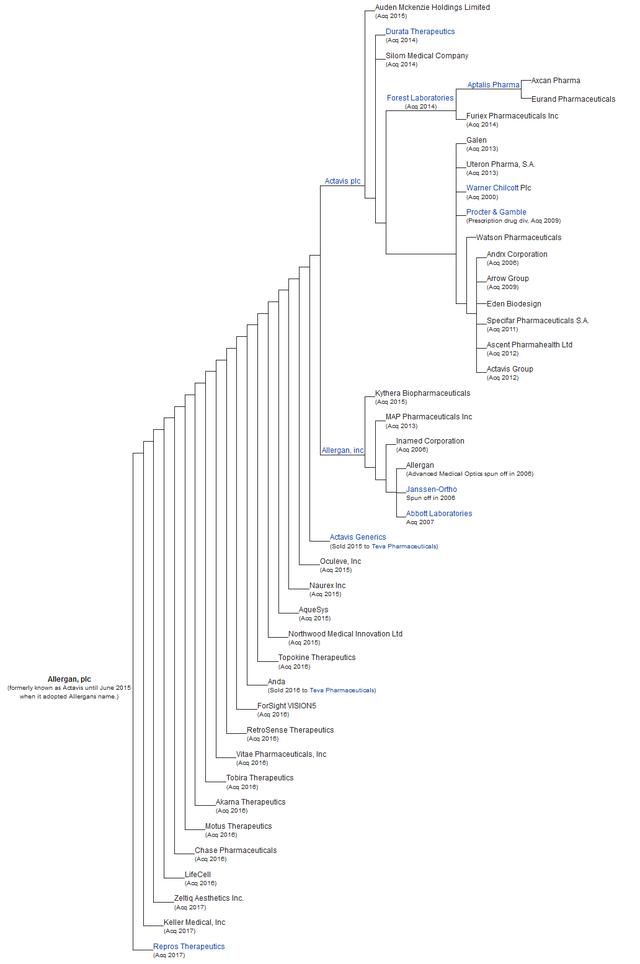

十九世纪中期,有一个叫Allen Chao的年轻人,年少时在他父母的台湾药厂工作,在美国读完书获得药理学博士学位并在G.D. Searle工作了10年之后,即1984年,他跟亲朋好友借了400万美元,创立了Watson Pharmaceuticals,Watson中的Wat是他母亲的名字,翻译成中文就是Wat的儿子,这个大家应该都能理解。1985年,Watson就推出了它的第一种仿制药 ——片(一种利尿剂)。1993年,Watson公司上市,1995年,公司开始了药物研发,然后一路开始了在制药领域的扩张和对其他公司的疯狂收购,成为全球十大制药公司之一。

艾尔建公司致力于开发,制造,销售和分销全球范围内的医学美学,生物仿制药和非处方药。公司涉及美容/皮肤科/整形外科;神经科学/ CNS; 眼睛护理;妇女健康和泌尿学;胃肠道和囊肿性纤维化;和心血管疾病和传染病六大领域。

艾尔建的产品主要包括:肉毒杆菌毒素,美金刚(Namenda),环孢素(Restasis),利那洛肽(Linzess),奈比洛尔(Bystolic),Juvederm® XC(注射填充剂,含利多卡因的可注射透明质酸钠凝胶),比马前列素(Latisse),雌二醇(Lo Loestrin Fe,Estrace) ——用于治疗视网膜疾病的可生物降解、注射用缓释类固醇植入剂,Optive,Natrelle,Viibryd(Vilazodone),左炔诺孕酮(Liletta),阿塞那平(Saphris),达非那新(Enablex),Actonel(Risedronic acid),睾酮(Androderm),奥昔布宁(Gelnique),ACUVAIL™滴眼液(用于治疗白内障摘除手术术后疼痛和发炎),BOTOX® (A型肉毒毒素,用于治疗成人上肢痉挛和慢性偏头痛)。

艾尔建涉足医美行业是从2006年收购医诺美公司开始的,当时医诺美的美胸产品、真皮填充剂和肥胖干预产品拓展了艾尔建公司的市场地位,使其当时在医疗美容产品线年,艾尔建公司继续收购Groupe Cornéal实验室,稳固了乔雅登®(俗称玻尿酸,是由一种透明质酸的天然糖类聚合物制成,该物质是人体肌肤内的固有成分之一,乔雅登这个中文名称在2007年注册)和其它新一代透明质酸真皮填充剂的全球市场地位,随后又收购了EndoArt SA公司,这个公司主要开发用于治疗过度肥胖的遥感测量可调式胃束带装置——EASYBAND®遥控可调式胃束带系统。

艾尔建的美容产品组合包括:保妥适® 医疗美容产品、乔雅登®可注射透明质酸钠凝胶系列产品、胶原蛋白真皮填充剂、LATISSE® (贝美前列素涂剂) 0.03%,促睫毛增长的处方药;以及娜绮丽®系列产品,应用最广的硅胶和盐水假体,用于隆胸、胸部整形及再造手术,另外还有用于肥胖干预治疗的领先微创设备,如*LAP-BAND®系统。

美容包括生活美容和医疗美容,生活美容就是日常的护肤品和保养品等,在这里,医疗美容是指“运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑”。

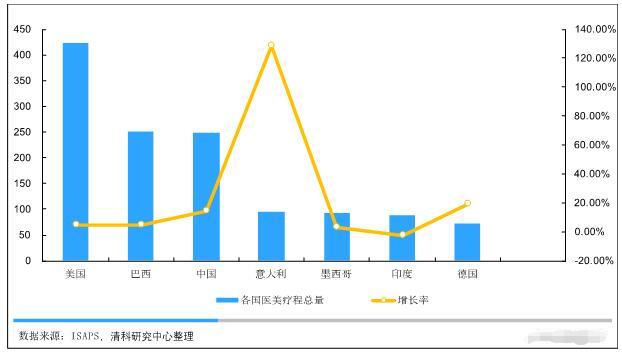

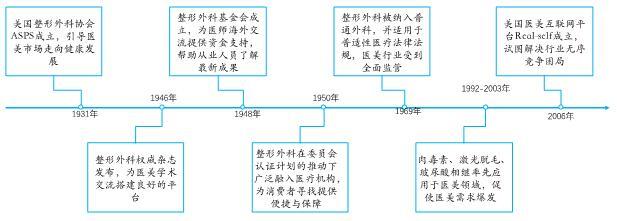

据ISAPS数据显示,2017年全球医美行业保持稳定增长,微整形占比持续微幅增长,美国的医美项目总量最多,达约2363万例,同比增长8.9%,较去年的7.2%增长强劲,行业增长持续保持平稳,其次是巴西和中国。在项目上,疗程、注射式及面部年轻化增长较快,各项疗程占比基本保持稳定,非手术类项目增速超过手术类项目。美国是全球最早,发展最成熟的全球最大的医美市场,美国医美行业的具体的发展历程,我们可以简单地过一下这个图。

在2006年之后,经历过混乱萎靡的医美市场开始走向监管完善、信息透明化,2011年开始,美国的医美行业已经发展得非常成熟了,但是市场上的价格非常透明,竞争非常激烈,而自2006年,艾尔建收购医诺美公司起,艾尔建便成为了医美行业的龙头,主要是负责材料生产,属于行业上游,生产的医疗美容产品业务遍布全球100多个国家和地区。我们知道一个行业处于成长期的盈利加速增长,那么在发展成熟的医美行业中,艾尔建的现状如何呢?

总体而言,艾尔建公司的偿债能力、营运能力和盈利能力,2017年的情况比2016年差的,2012年至2017年无论是短期还是长期偿债能力,营运能力和盈利能力上,2016年的表现最好的,据彭博社数据显示,2016年产生的净利润最高达149.73亿美元,2017年亏损41.26亿美元,2018年至今产生的利润为25.75亿美元。

由于美国的医美行业处于成熟期阶段,作为医美材料生产企业艾尔建面临的竞争非常激烈,公司近两年的整体经济效益一般,在医美材料生产的竞争对手:Q-MedAB、韩国、HUONS等主要生产玻尿酸;索尔塔、塞和BTL Asthetics主要和艾尔建在瘦身溶脂产品形成竞争关系。当然,艾尔建并不只是涉及医美领域kb体育,而是一个生物制药企业,2018年的主营构成上主要分为US Special Therapeutics(专业治疗)、US General Medicine(一般内科)和Other(其他)三大类。

而医美材料(如玻尿酸、肉毒素等)划分在在US General Medicine里面,但是我们可以看到US General Medicine仅占32.63%,也就是说艾尔建的医美材料生产的营收并不是公司主导营收来源,也从侧面出艾尔建如今不是医美材料生产企业,更是一个生物制药厂,那么艾尔建主要面临的竞争对手,就不仅包括医美材料生产商还包括其他大型生物制药厂 。

艾尔建在制药领域的主要竞争对手:夏尔(Shire plc)、拜耳(Bayer)、礼来(Eli Lilly and Co),这几个公司在妇女健康和泌尿学、眼睛护理; 胃肠道和囊肿性纤维化; 和心血管疾病和传染病几个领域和艾尔建构成竞争关系,其中夏尔和礼来都是不可小觑的劲敌。

礼来(Eli Lilly and Co)(NYSE:LLY):一家市值近千亿美元的全球性的以研发为基础的医药公司,也是全球第一个上市胰岛素和生产抗生素的企业,公司主要研发生产以中枢神经系统、抗肿瘤、内分泌系统、抗感染、骨质疏松和动物医药等为主的治疗领域。

总体上来说,虽然美国的医疗美容项目的总量全球最多,但是医美行业处于成熟期,虽然艾尔建依然是全球医疗美容的领导者(据资料显示,2017年,乔雅登品牌的注射用玻尿酸系列产品,在全球医疗美容市场占有率第一,FDA批准的A型肉毒毒素,从上市至今的27年时间里,已经拥有全球约80%的市场占有率。),但医美材料的生产销售已经不是公司的护城河,公司近三年的收入、净利润以及盈利能力都表现一般,但从公司近期的发展动态来看,艾尔建今年在研发的投入比较大,截至2018年三季度止总共投入19.3亿美元,较去年增长22%,在非医美领域具体生产的药品及在生物制药行业的市场地位如何,我们下回继续分享。